【重要】“株の当たり屋”として知られる西村剛が、いま買うべき最有望株を無料公開中!

▼

無料レポートを取得する

夢幻です。

前回のカーブフィッティングのお話の続きです。

例として以下のサンプルルールを用意しました。

・検証期間10年間

・総トレード回数3000回

・平均損益0.55%

・合計損益1650%

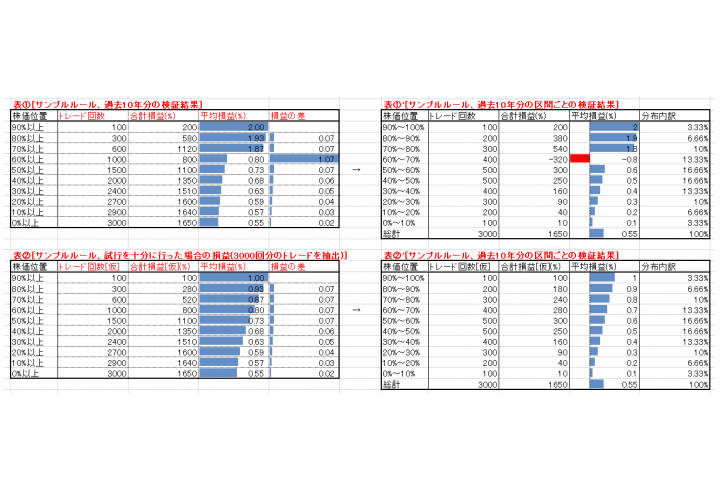

ページ上の左半分の表①、②が前回の解説部分です。

表①が10年分の過去のデータにおいて、サンプルルールを売買する検証で得られたトレードの結果です。

表②がこのルールを損益のバラつきが収まる十分な回数にトレードを行った場合の検証結果と仮定します。

※ただし、表②には表①と比較するために、平均的な分布のトレードを3000回分行った結果を抽出しています。

さて、前回のメルマガでは”株価位置のパラメータ”を表①の結果から考察して、

どの値を採用すべきかという検討をしました。

そして、多くの人は”株価位置70%以上”を設定することを示しました。

それは、平均損益を大きくしたいというニーズがあると、ほぼ必然的に「株価位置の変化率に対して、損益の変化率がより大きく動く」パラメータ値を採用するからです。

表①、②の一番右の”損益の差”という部分は一つ上の行とその行の平均損益の差を示したものですが、これが一番大きく動くのが株価位置70%の境目というわけです。

この設定には一見、正しいように見えます。

実際のところ、現実には②の結果は分からない中で、我々は①の限られた過去の期間(10年分)のトレードの結果を信じて、パラメータを決めるしかないわけです。

しかしながら、上のような決定プロセスにおいて、色々な問題点が隠されていることを見抜かなければなりません。

その一例を見て頂きたいと思います。

前回の表①、②は、株価位置〇〇以上というトレード要素の結果をまとめたものですが、それぞれの右側に表①’、②’を用意しました。

表①’、②’は各株価位置10%ごとの範囲を区切ったトレード要素の検証結果をまとめたものが右側の表①’および表②’です。

同じ検証結果ですが、左の表①と表①’ではかなり違って見える事と思います。

明らかに違和感のある部分がありますね(笑)

株価位置60%~70%の平均損益がマイナスとなっています。

なので、株価位置70%前後で平均損益の差が大きく開いたというわけです

さて、この結果を見てもう一度、考えてみます。

あなたはどの株価位置の値を採用するでしょうか??

これを見ても、多くの人は株価位置70%以上を採用するかもしれません。

あるいは、60~70%のマイナスの平均損益を警戒して、それに近い70%~80%の株価位置も避けて、株価位置80%以上を採用する方もいるかもしれませんね。

ここで重要な視点は株価位置60%~70の平均損益が、トレード回数400回もありながらなぜマイナスになったのかという事実に目を向ける事です。

その400回のトレードの詳細を調べてみると、ある意外な事実が分かりました。

それは、10年間に1度だけ起きた、〇〇ショックによって起きた数百件のトレードが株価位置60%~70%において大きなマイナスを計上し、平均損益を押し下げてマイナスになっていたのです。

(なぜこんな事があり得るのかというと、多くの銘柄は指数の影響を受けるので、株価位置が同じような値にある事は良くある事です。)

そして、どうやら70%以上の平均損益が高いのは〇〇ショックのリバウンド局面で大きくプラスを計上している事も分かりました。

つまり、過去の10年分のデータでは株価位置60%以上の部分で損益の歪みが生じてしまっているのです。

もし、こういった背景があり、表①’のようになっていたら、どう考えるべきでしょうか?

この事実があると想定すると、株価位置70%以上に設定するとちょっとまずい事が起きます。

何故なら、未来の運用においてもこの大きな〇〇ショックは株価位置60%~70%で起こり、そこで失われた利益は株価位置70%以上のトレードで、利益が上乗せされなければ、この検証結果は再現されないからです。

そんな事があり得るでしょうか??

もし株価位置70%を採用するならば、

『過去に〇〇ショックの起きた株価位置60%~70%と、

今後の〇〇ショックの起こる株価位置において、

明確な因果関係があるかを立証しなければならない』

のです。

これを立証するのは、かなり困難です。

なにせ、10年に一度しか起きないような希少な事象だからです。

実は、〇〇ショックがどのような株価位置でも等しく起こるものであった(因果関係がない)として作った表が、表②および表②’のような検証結果になります。

表①や表①’の検証結果だけをみて株価位置70%を採用すると検証結果・表①の平均損益1.87%は再現せず、表②の平均損益0.87%が未来の実トレードで得られる結果となります。

つまり、これは

『〇〇ショックを株価位置により恣意的に排除した事によって起こるカーブフィッティング』

です。

こうして作成したルールを実運用するとどんな感じで損益のズレが生じるかを考えてみましょう。

株価位置70%を選定したルールは過去10年の検証結果上では〇〇ショックは絶対起きない事になっていますね(笑)

しかし、実際は70%以上でも〇〇ショックは起きる可能性はあるわけです。

このようなパラメータ選定の仕方をすると、見かけ上は1.87%近い平均損益ですが、実際は0.87%しか出ないので、思ったより利益が上がらないな、と感じるかもしれません。

しかし、利益が多少目減りするぐらいは、それほど問題ではないのです。

実際の運用の現場ではもっとクリティカルな問題が発生し得ます。

どんな事が起きると思いますか?

答えは、〇〇ショックで『過去の最大ドローダウンを易々更新してくる』です(汗)

検証上では〇〇ショックが無いですが、実際に〇〇ショックが起きた時、

見えていなかったリスクが顕在化し、そこで大きなマイナスを計上するからです。

さらに、このような〇〇ショックを避ける前提のパラメータ設定でレバレッジぎりぎりの過度なリスクを取った運用をしていると、

実際は〇〇ショックが起きたタイミングでドローダウンを更新し、

運用停止に追い込まれて反発局面で大きく利益が乗る場面を取りこぼすといった2次被害も考えられます。

このような可能性を考えると、表面上の数字を良くしようとするパラメータ設定の恐ろしさが分かると思います。

検証上の最大ドローダウンを更新してくる背景にはそもそものストラテジー設計に欠陥があるというわけです。

正しく設計された売買ルールなら、過去10年間の最大ドローダウンを、実運用の10年間で更新してくる確率はおおよそ65%~70%程度といったところです。

もし頻繁に最大ドローダウンを更新してくるようなら、今回の売買ルール自体を見直したほうが賢明でしょう。

このコロナショックでも、過去のドローダウンを更新してしまった方をちらほら見かけましたが、

最大ドローダウンを頻繁の背景にはこのような売買ルールの自体の設計ミスの可能性もあるという事は理解しておいてください。

次回は、ではどんな株価位置を選定するのが良いのか?

私なりのANSWERをお届けしたいと思います。

次回、お楽しみに。

ー夢幻

【無料】システムトレードの検証ができる株式投資ソフトのフリー版を無料プレゼントします。こちらをクリックください!

夢幻

最新記事 by 夢幻 (全て見る)

- 国家が動き始めた相場で、投資家はどう立つべきか - 2026年2月20日

- 30年レンジを上抜けるか。日本相場「歴史的ブレイクアウト」の可能性 - 2026年2月12日

- システムトレーダーの生存戦略。力技から「思考効率型」への転換 - 2026年2月5日