【重要】“株の当たり屋”として知られる西村剛が、いま買うべき最有望株を無料公開中!

▼

無料レポートを取得する

どうも、中原良太です。

今日も、最近のニュースを踏まえた投資や投機のチャンスや、株に関するよくある疑問などにお答えしていきます。

やっぱり建設業でしょ

こないだ建設株を買い増ししたのですが、「やっぱり建設業は伸びそうだよなー」と感じています。

日経新聞によれば、建設業界の人手不足の影響で「捌けない工事が増えている」のだそうです。

我が家では解体工事に注目しているんですが、他の銘柄もやっぱり気になるなあ…。

時間通りに終わらない。予算がどんどん膨らむ。

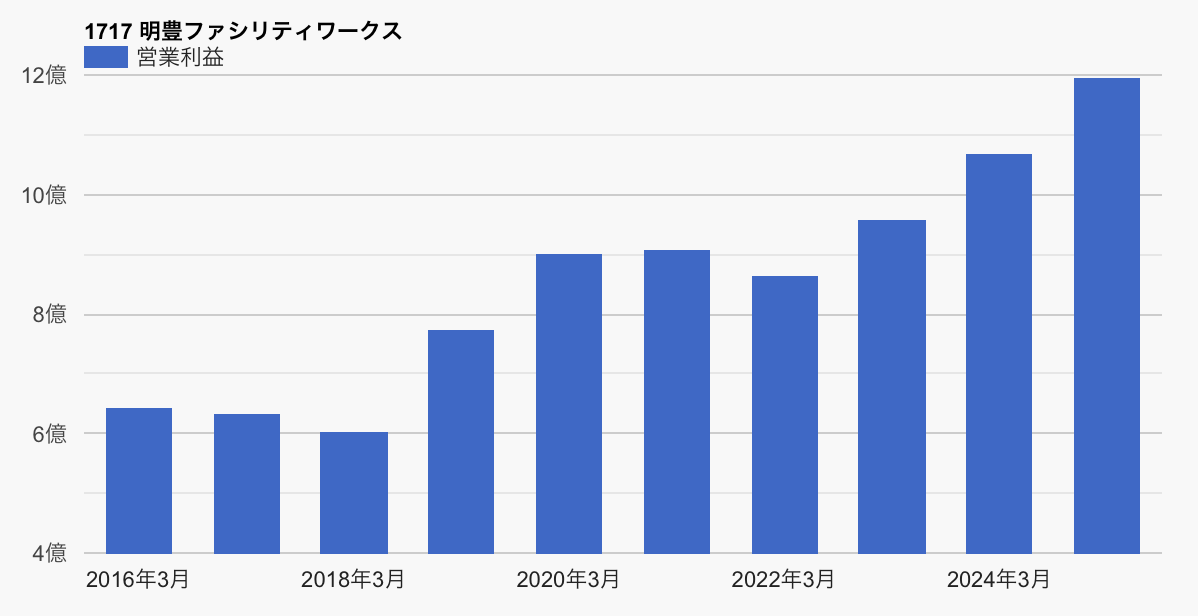

そんな悩みを抱えている人も多いと思うんで、明豊ファシリティワークス(1717)はやっぱり面白そうだと思うんですよね。個人的に適正株価を試算してみましたが、同社の適正株価は1351円くらいかと思います。今の株価は1000円以下なので、安いですね。

もうちょっと株価が安くなってくれたら欲しいんだけどなあ…と、つい欲張ってしまって、なかなか買えていません笑

僕が買わない株

僕は「買えないなー」と感じる銘柄をまとめたブラックリストみたいなのがあって、情報の価値として高いのはこっちの方なんじゃないかなーとも思っています。先週に続いて、もう1銘柄ご紹介します。

今回は「ソフトバンクグループ(9984)」を取り上げます。

ソフトバンクといえば孫正義さんが率いる会社で、僕も応援してますが、「投資先としてはビミョーだなあ」と感じるようになりました。

ボーダフォンを買収して、iPhoneで一気にシェアを拡大していたあたりがピークだった気がしています。

足元ではPBRが1倍を割れているので、「短期で買う」なら面白い気もしていますが、長期投資先としては魅力を感じません。

「おいおい!あんだけAIを押してるのにソフトバンクはダメなのかよ!」とツッコまれそうですねw

ソフトバンクと言えばARMとか、OpenAIへの出資とかで「AIど真ん中」というイメージもあります。

僕個人的には「それならARMを買えば良いじゃん」「M7買えば良いじゃん」と感じていて、わざわざソフトバンクに投資する理由が思いつかないんですよね💦

ARMを買収したのが2016年で、2023年に上場させて、「すげー!」となったものの、過去10年の株価推移を見てみると、指数に負けています💦

ソフトバンクは「日本版イノベーションファンド」みたいなもんですが、イノベーションファンドの機織りであるARKですら指数に劣後しています。

株価の乱高下が激しいだけで、リターンは指数に負けているって、それって「リスクがデカいだけでは?」と感じるんですよね。

デカいリスクをとってるのにリターンが増えてないってのは致命的でして、本当ならリスクがデカいなら、しっかり指数を上回ってなきゃいけないはずなんですよね。

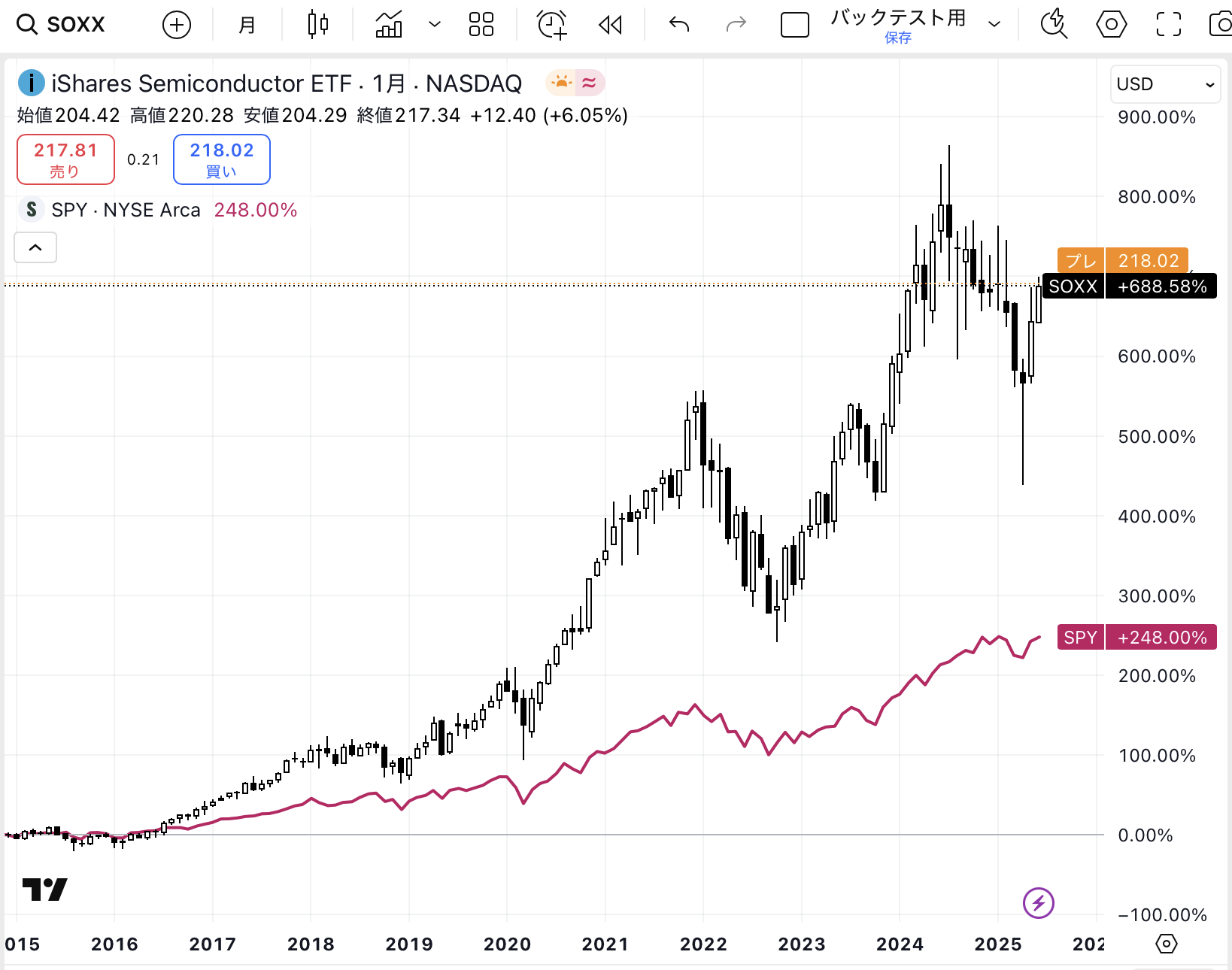

例えば、「リスクが大きい」セクターとしては半導体セクターがあります。

半導体セクターはシリコンサイクルでめちゃくちゃ業績のボラが大きいですが、その対価としてしっかり株価が上がっています。

こういうのをみると、「ソフトバンクに投資するくらいなら、ARMやSOXに投資しておけば良くないか?」みたいな気持ちになります。

「怖いだけで何も見返りがない」なら、それって全然魅力的じゃないです。

じゃあ、なんでこんな結果になってしまっているか?というと、多分、競争を甘く見ているか、買収する企業が割高なんだろうと考えています。

社会人経験がそこそこ長くなってくると、良い時期も悪い時期も経験するもんですが、良い時期がずっと続かないのは、かならず競争が生じるからです。

テック系の企業も似たようなもので、初めはブルーオーシャンの市場でボロ儲けできても、儲かる市場と周りが気づくと新規参入業者が次々にきて、あっという間にレッドオーシャンになっちゃうんですよね。

「新しいことをやっている会社は、ブルーオーシャンでボロ儲けできる」みたいな、バラ色な未来を想像しがちですが、世の中、そんなに甘くないよなーと、同社の株価を見てヒシヒシ感じるんですよね。

事実、ブルーオーシャンでボロ儲けできるのは「ネットワーク効果」が働くセクターくらいで、それ以外だと後発でも問題ありません。

例えばYouTubeとかは、「動画が増えるからユーザーが増える」「ユーザーが増えるから動画が増える」みたいなループがありますよね。

こういうループは爆発的にサービスの価値を向上させるので早いもの勝ちだと思います。

一方、こういう付加価値って特殊な部類で、大体のビジネスって後発組でもなんとかなるんですよね。

たとえば、こないだ任天堂がSwitch2を発表しましたが、ぜんぜん最先端じゃないですよねVR向けのハードとかも出てきませんし。

ハード自体は確かに機能は向上していますが、コストと機能のバランスをよく練っていると思います。

競争がめちゃくちゃ激しいゲーム業界で、「売れるハード」と「売れるソフト」をしっかり作り込んでくるのは、ユーザーを楽しませようと真っ直ぐ向き合ってきたからです。

「新しさ」だけでキラキラしている会社よりも、「古くて地味だけど求められ続けるもの」を徹底的に突き詰めている会社の方が割安だし、株価も伸びる可能性が高いと思うんですよねー。

僕も「新しいものが大好き」なんですが、新しいものは「使ってみる」ことに専念して、投資するときには「古くて地味なもの」に注目することが多いですー。

日経平均の想定レンジ

2025年6月時点の筆者の想定レンジは32500〜42500円です。

6/11時点、日経平均株価はは38421円です。ちょうど想定レンジの「真ん中ちょい上」くらいです。結構高くなってきましたね。

まだ上昇トレンドは続くと思いますが、レンジ的にはシクリカル株を少しずつ利益確定したくなる水準です。

足元では半導体株指数が上がってきていて「多分AIブームの第二弾が始まったな」と感じています。うちでも関連株を仕込んであるので、これからが楽しみです。

いま注目している株

業績よし!割安感よし!チャートよし!の銘柄を改めて紹介します。

ノジマ(7419)に注目しています。

チャートを見ればわかるように、配当込みリターンは10年で10倍です。すごいですね。

ノジマは神奈川が地盤の家電量販店です。

売上構成比としては半分弱がキャリアショップ。3分の1がデジタル家電専門店。残りがその他、と言う感じです。

店舗スタッフはメーカーからの派遣ではなく社内スタッフが客観的に商品を比較するなど、面白い仕組みの会社です。

6/9時点の予想PERは8.1倍、予想ROEは17%です。指数よりも安く、儲け上手、と言うことで「安くて良い株だなあ」と思います。

ちょくちょくストックオプションを発行しているので10%くらい希薄化すると思いますが、それでも十分に割安だと思います。

こないだざっくり企業価値を計算してみたんですが、1株あたりの価値は7868円になりました。今の株価が2953円なんで、半値以下ですねw

「家電量販店とか地味w」と思われそうですが、こういう地味な会社が、案外伸びるんですよね。ソフトバンクグループと比べても株価リターンは天地の差です。

2025年に入ってから、株式市場が荒れていて心配ですね。

今後も面白い株がたくさん出てくると思います。また見つけたら共有しますねー。

追伸

3/6に新著を出版しました!

チャート分析などのライトな内容も含みつつ、中長期投資で使えるファンダ分析の着眼点なども取り入れていますので、初心者の方でも、中上級者の方でも喜んでもらえるんじゃないかと👀

ぜひ、お買い求めください!

↓

追々伸

すでにお持ちのあなたは、ぜひアマゾンにレビューを投稿して、感想をお聞かせください。ご満足いただけていると良いなあ^^@

【無料】システムトレードの検証ができる株式投資ソフトのフリー版を無料プレゼントします。こちらをクリックください!

中原良太

最新記事 by 中原良太 (全て見る)

- どうすれば株で食っていけるか? - 2026年1月13日

- 【注意】2026年に崩れる株vs化ける株 - 2026年1月7日

- 2026年の最有力株は? - 2025年12月31日